Page 27 - ANCOLS-RA-2020

P. 27

02.

STATISTIQUES, ÉVALUATIONS TRANSVERSALES ET SYSTÈME D’INFORMATION

Au niveau national, deux résultats principaux ont été Dans quels cas les capacités d’emprunt

mis en évidence : la faiblesse de l’offre de logements des logements sociaux permettraient-

soumis aux plafonds de ressources PLAI compte tenu elles de mobiliser davantage de fonds

de la part importante des ménages demandeurs à que le recours à la vente ?

faibles revenus ; et le manque de logements de petites

tailles face à l’augmentation des ménages d’une ou La vente HLM constitue un des leviers des bailleurs

deux personnes ces dernières années� L’agence a sociaux pour dégager des fonds nécessaires à

mené des analyses complémentaires afin d’évaluer leur développement� Son accroissement a donc

l’impact financier pour les ménages concernés. été encouragé par les pouvoirs publics depuis de

L’étude a notamment démontré l’impact économique nombreuses années� La loi Elan s’est inscrite dans

négatif de l’attribution d’un T2 (par manque de T1) à cette dynamique en simplifiant un certain nombre de

des personnes seules� Si le besoin en petits logements procédures et en créant les sociétés de vente HLM afin

est bien identifié, le renouvellement du parc chaque d’accélérer et d’augmenter le nombre de logements

année est faible� Le manque de logements soumis aux effectivement vendus, de l’ordre aujourd’hui de

plafonds de ressources PLAI est toutefois à relativiser 10 000 logements par an�

compte tenu de la possibilité d’attribution d’un En complément de l’étude sur la vente HLM réalisée

logement soumis aux plafonds de ressources PLUS en 2019, l’agence a en 2020 fait une analyse

à un ménage dont les ressources sont situées sous complémentaire sur le recours à l’emprunt qui serait

les plafonds du PLAI. un levier plus puissant que celui de la vente pour

Les résultats de cette deuxième édition ont ainsi permis permettre aux bailleurs sociaux de mobiliser des fonds

d’alimenter la réflexion des ministères de tutelle de pour leur développement�

l’agence sur un ajustement des filières de financement Ainsi, cette étude montre que pour obtenir autant

principal et une meilleure incitation à la construction de fonds que l’encaissement net des ventes de

ou acquisition de petites tailles de logement� l’année 2017 (soit 740 M€ grâce à la cession de

8 400 logements représentant 0,2 % du parc), la

mobilisation des marges générées par les loyers

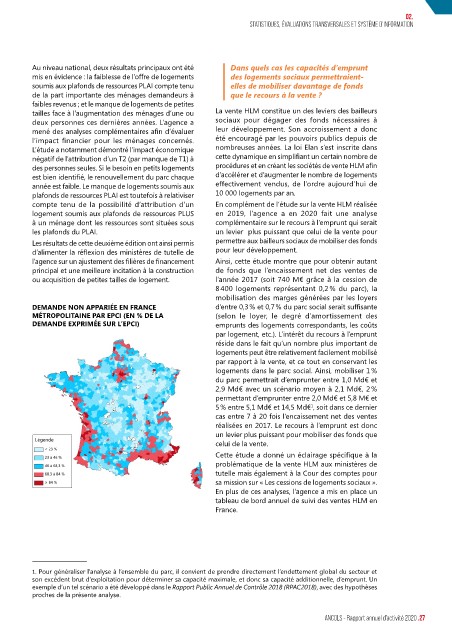

DEMANDE NON APPARIÉE EN FRANCE d’entre 0,3 % et 0,7 % du parc social serait suffisante

MÉTROPOLITAINE PAR EPCI (EN % DE LA (selon le loyer, le degré d’amortissement des

DEMANDE EXPRIMÉE SUR L’EPCI) emprunts des logements correspondants, les coûts

par logement, etc�)� L’intérêt du recours à l’emprunt

réside dans le fait qu’un nombre plus important de

logements peut être relativement facilement mobilisé

par rapport à la vente, et ce tout en conservant les

logements dans le parc social� Ainsi, mobiliser 1 %

du parc permettrait d’emprunter entre 1,0 Md€ et

2,9 Md€ avec un scénario moyen à 2,1 Md€, 2 %

permettant d’emprunter entre 2,0 Md€ et 5,8 M€ et

5 % entre 5,1 Md€ et 14,5 Md€ , soit dans ce dernier

1

cas entre 7 à 20 fois l’encaissement net des ventes

réalisées en 2017� Le recours à l’emprunt est donc

un levier plus puissant pour mobiliser des fonds que

celui de la vente�

Cette étude a donné un éclairage spécifique à la

problématique de la vente HLM aux ministères de

tutelle mais également à la Cour des comptes pour

sa mission sur « Les cessions de logements sociaux »�

En plus de ces analyses, l’agence a mis en place un

tableau de bord annuel de suivi des ventes HLM en

France�

1. Pour généraliser l’analyse à l’ensemble du parc, il convient de prendre directement l’endettement global du secteur et

son excédent brut d’exploitation pour déterminer sa capacité maximale, et donc sa capacité additionnelle, d’emprunt. Un

exemple d’un tel scénario a été développé dans le Rapport Public Annuel de Contrôle 2018 (RPAC2018), avec des hypothèses

proches de la présente analyse.

ANCOLS - Rapport annuel d’activité 2020 .27